- Berliner Testament: Wenn Kinder den Pflichtteil fordern

Inhaltsverzeichnis

Ausgangssituation: 101 bereiste Länder und ein Berliner Testament

Vor einigen Jahren verbrachte ich meine Flitterwochen in Costa Rica. Neben der beeindruckenden Natur blieb mir vor allem eine Mitreisende in Erinnerung: Bärbel, etwa 70 Jahre alt, weltgewandt, genussvoll und sichtbar daran interessiert, das Leben auszukosten. Am Abend bestellte sie guten Wein, rauchte mit sichtbarer Zufriedenheit und erzählte irgendwann, Costa Rica sei bereits ihr 101. bereistes Land.

Als Finanz- und Nachfolgeplaner wurde ich natürlich neugierig. Was treibt jemanden an, im fortgeschrittenen Alter noch immer so intensiv zu leben?

Die Antwort darauf war bemerkenswert: Sie hatte mit einem gemeinschaftlichen Testament zu tun und zeigte, wie schnell ein Berliner Testament – gerade beim Thema Pflichtteil – (nicht nur) in Patchwork-Familien relevant und emotional werden kann.

Als das Berliner Testament zum Konflikt wurde

Bärbel erzählte, dass sie vor vielen Jahrzehnten ihren späteren Ehemann kennengelernt hatte. Er war Bauunternehmer und brachte vier Kinder mit in die Ehe. Die Mutter der Kinder hatte die Familie früh verlassen; Bärbel übernahm danach über viele Jahre eine mütterliche Rolle. Nach ihrer Schilderung gelang das bei den jüngeren Kindern besser, bei den älteren war das Verhältnis schwieriger.

Nach dem Tod ihres Mannes wurde das Testament eröffnet: ein klassisches Berliner Testament. Vereinfacht gesagt bedeutet das, dass sich Ehegatten zunächst gegenseitig zu Alleinerben einsetzen und die Kinder erst nach dem Tod des zuletzt Versterbenden erben sollen. Genau diese Gestaltung ist beliebt, weil sie den überlebenden Ehegatten zunächst absichert und eine unmittelbare Erbengemeinschaft mit den Kindern vermeidet. Wechselbezügliche Verfügungen können den überlebenden Ehegatten später allerdings stark binden. Die Bindungswirkung des Widerrufs wechselbezüglicher Verfügungen nach dem ersten Todesfall ergibt sich aus § 2271 BGB.

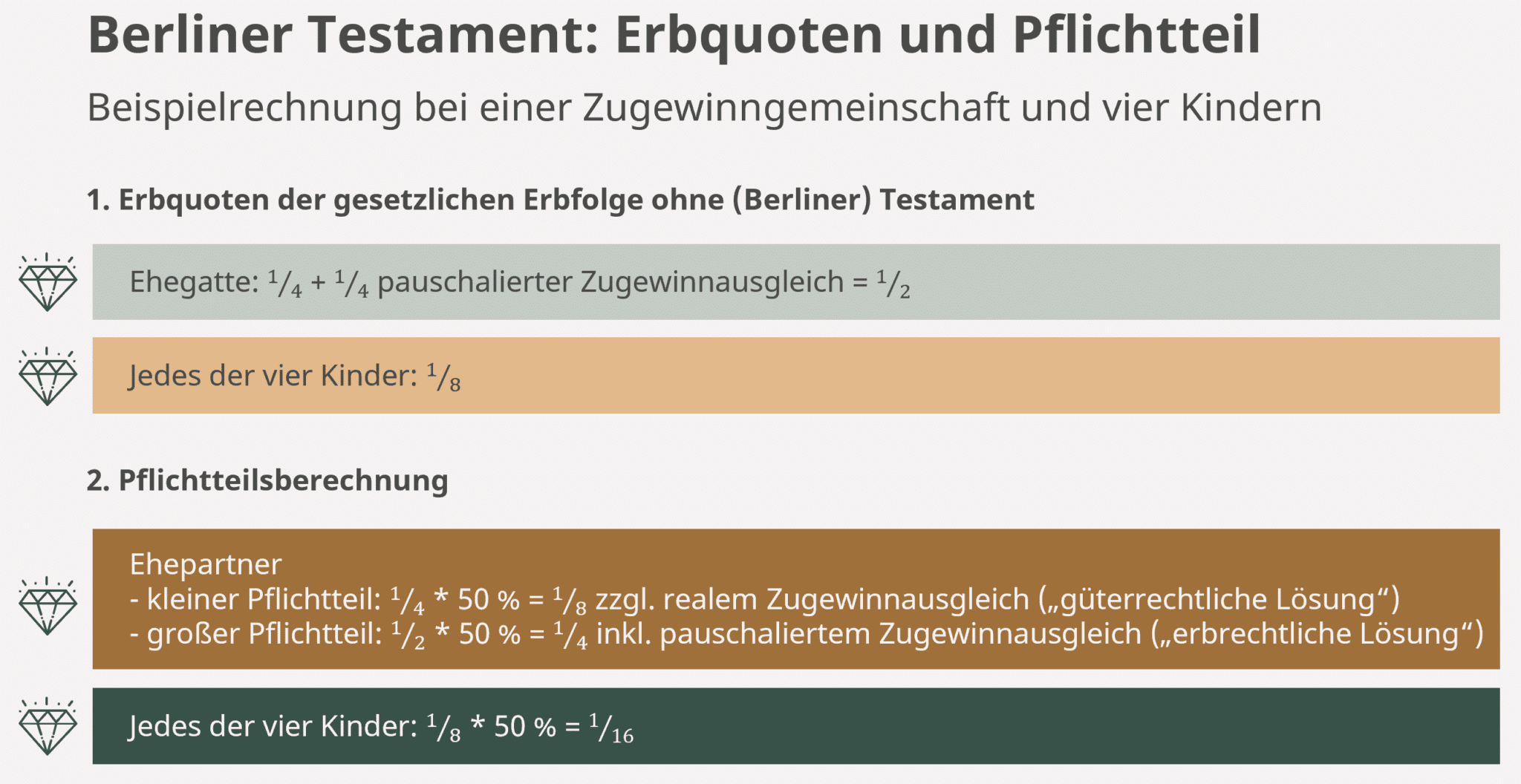

Das Problem: Die Kinder sind beim ersten Erbfall zwar häufig enterbt, aber nicht rechtlos. Wer als Kind durch Testament von der Erbfolge ausgeschlossen wird, kann nach § 2303 BGB grundsätzlich seinen Pflichtteil verlangen. Dieser Pflichtteil besteht in der Hälfte des Werts des gesetzlichen Erbteils und ist ein Geldanspruch gegen den Erben. Genau das wird in vielen Familien unterschätzt: Das Berliner Testament verhindert den Pflichtteil nicht automatisch.

Unterstellt man – wie in vielen Ehen – den Güterstand der Zugewinngemeinschaft, hätte der überlebende Ehegatte, sofern Kinder vorhanden sind, auf Basis der gesetzlichen Erbfolge zunächst 1/4 geerbt; hinzu kommt regelmäßig ein weiteres Viertel als pauschalierter Zugewinn, sodass die Erbquote für den Ehegatten in Summe bei 1/2 liegt. Die andere Hälfte würde auf die Kinder verteilt. Bei vier Kindern entspräche das einer gesetzlichen Erbquote von jeweils 1/8; der Pflichtteil läge somit bei der Hälfte hiervon (bei jeweils 1/16).

Genau das geschah bei Bärbel: Die Kinder ihres verstorbenen Mannes verlangten ihren Pflichtteil. Für Bärbel war das nicht nur finanziell belastend, sondern vor allem emotional eine tiefe Kränkung. Aus ihrer Sicht hatte sie jahrzehntelang Verantwortung für diese Familie übernommen – und wurde nun nach dem Tod ihres Mannes mit sofort fälligen Geldforderungen konfrontiert. Juristisch ist das nicht ungewöhnlich. Menschlich ist es oft der Moment, in dem ein vermeintlich harmonisches Berliner Testament kippt.

Berliner Testament Pflichtteil: Warum es oft zum Problem wird

Die eigentliche Stärke des Berliner Testaments ist zugleich seine Schwäche. Es schützt den überlebenden Ehegatten zunächst, bindet ihn später aber oft sehr stark. Im klassischen Berliner Testament ist der überlebende Ehegatte nach dem ersten Todesfall hinsichtlich der wechselbezüglichen Verfügungen grundsätzlich gebunden; eine spätere einseitige Änderung kommt nur in engen Ausnahmefällen in Betracht. Genau das war Bärbels Problem: Sie war wirtschaftlich abgesichert, konnte die Schlusserbeneinsetzung aber nicht einfach an die neue familiäre Realität anpassen. Der Satz, sie sei „im Berliner Testament gefangen“, ist juristisch zugespitzt, beschreibt die praktische Wirkung aber erstaunlich gut.

Vielleicht waren Bärbel und ihr Mann davon ausgegangen, dass die Kinder den Pflichtteil nicht verlangen würden. Vielleicht hatten sie die Tragweite der Bindungswirkung gar nicht gesehen. Vielleicht hätte ihr Mann im Ernstfall sogar gewollt, dass Bärbel später anders entscheiden kann. Gerade darin liegt ein typisches Risiko des Berliner Testaments: Es wirkt auf den ersten Blick einfach und gerecht, berücksichtigt aber oft nicht, dass sich Beziehungen nach dem ersten Erbfall verändern können.

Gerade in Patchwork-Familien zeigt sich, wie konfliktträchtig das Thema „Berliner Testament Pflichtteil“ werden kann. Was aus Sicht der Ehegatten nach einer klaren und gerechten Lösung aussieht, wird von den Kindern des Erstversterbenden oft ganz anders wahrgenommen. Sie erleben die Gestaltung nicht selten als Zurücksetzung und sehen im Pflichtteil den einzigen Weg, ihre rechtliche Position sofort abzusichern. Für den überlebenden Ehegatten entsteht dadurch ein doppelter Druck: finanziell durch die Auszahlung und emotional durch das Gefühl, dass familiäre Bindungen weniger belastbar waren als gedacht. Genau deshalb sollte ein Berliner Testament nie nur juristisch, sondern immer auch familiendynamisch gedacht werden.

Und dann stellt sich die nächste Frage: Darf Bärbel das Vermögen nun „verprassen“? Die nüchterne Antwort lautet: Sie darf ihr Leben in vollen Zügen genießen. Wer in einem klassischen Berliner Testament Vollerbe wird, muss das Vermögen nicht treuhänderisch für die späteren Schlusserben konservieren. Reisen, schöner wohnen, Geld für Lebensqualität ausgeben oder schlicht komfortabel leben ist etwas anderes als eine unzulässige Aushöhlung des Nachlasses.

Rechtlich sensibel wird es eher dort, wo Vermögen ohne eigenes nachvollziehbares Interesse gezielt verschenkt wird, um spätere Erben zu benachteiligen. Das Gesetz zeigt mit § 2287 BGB jedenfalls deutlich, dass benachteiligende Schenkungen nicht in jeder Konstellation folgenlos bleiben.

Mit anderen Worten: Bärbel darf konsumieren. Problematisch wird es erst dort, wo aus normaler Lebensführung eine reine Benachteiligungsstrategie wird. Genau das macht den Fall so spannend: Das Berliner Testament soll häufig Frieden schaffen, kann in der Praxis aber dazu führen, dass sich der Konflikt nur zeitlich verlagert.

Erbschaftsteuer: Warum das Berliner Testament oft nachteilig ist

Ein Berliner Testament kann nicht nur erbrechtlich, sondern auch steuerlich nachteilig sein. Der Grund ist einfach: Beim ersten Erbfall geht das Vermögen zunächst auf den überlebenden Ehegatten über. Die Kinder erben in diesem Moment gerade nicht. Dadurch werden deren persönliche Freibeträge beim ersten Erbfall oft gar nicht genutzt. Beim Tod des zweiten Ehegatten wird dasselbe Vermögen dann ein weiteres Mal steuerlich relevant. Das bedeutet nicht automatisch eine hohe Steuerbelastung, kann aber eine unnötige Doppelbelastung begünstigen.

Ganz so einfach ist das Bild allerdings nicht. Der überlebende Ehegatte hat nach § 16 ErbStG einen Freibetrag von 500.000 Euro, Kinder haben jeweils 400.000 Euro (gegenüber jedem Elternteil); hinzu können zusätzliche Versorgungsfreibeträge kommen. Außerdem kann das Familienheim unter Voraussetzungen steuerfrei auf den überlebenden Ehegatten übergehen. Deshalb ist das Berliner Testament steuerlich nicht immer schlecht – aber eben häufig nicht optimal, wenn Vermögen oberhalb der Freibeträge vorhanden ist oder mehrere Kinder im ersten Erbfall leer ausgehen.

Gerade deshalb sollte ein Berliner Testament nicht nur unter dem Gesichtspunkt „Wer bekommt zunächst alles?“ betrachtet werden. Genauso wichtig ist die Frage, ob Freibeträge sinnvoll genutzt werden oder ob die gewählte Lösung steuerlich unnötig teuer wird. Dass familieninterne Vermögensübertragungen steuerlich oft komplexer sind als gedacht, zeigt sich auch bei Immobilien. Typische Fallstricke haben wir hier näher beleuchtet: Steuerfallen bei Immobilienübertragung in der Familie: Immobilienübertrag in der Familie ganzheitlich betrachten.

Warum Unternehmer besonders aufpassen sollten

Für Unternehmerfamilien kann das Berliner Testament noch problematischer sein. Der erste Grund ist Liquidität. Pflichtteilsansprüche sind Geldansprüche. Das klingt banal, ist aber gerade bei Unternehmen, vermieteten Immobilien oder anderen illiquiden Vermögenswerten hochgefährlich. Wenn wesentliche Teile des Nachlasses zwar wertvoll sind, aber nicht kurzfristig zu Geld gemacht werden können, kann ein Pflichtteilsverlangen erheblichen Druck auslösen – bis hin zu Verkäufen, Fremdfinanzierung oder familiären Konflikten.

Der zweite Grund ist die Erbschaftsteuer. Für Betriebsvermögen gibt es zwar besondere Begünstigungen. Diese Vorschriften sind aber komplex, an Voraussetzungen gebunden und keineswegs ein Freifahrtschein. Wer hier mit Standardformulierungen arbeitet, kann schnell in eine Gestaltung geraten, die erbrechtlich gewollt, steuerlich aber unnötig riskant ist. Die Voraussetzungen und Grenzen solcher Begünstigungen zeigen sich etwa in § 13a ErbStG.

Der dritte Punkt ist die Handlungsfähigkeit. Wenn der überlebende Ehegatte zwar Alleinerbe wird, operativ aber nie für das Unternehmen vorgesehen war, kann das gesellschaftsrechtlich, familiär und wirtschaftlich erhebliche Spannungen auslösen. Das Berliner Testament löst dieses Problem nicht automatisch – manchmal verschärft es die Lage sogar. Gerade bei Unternehmern zeigt sich deshalb, dass gute Nachfolgeplanung nicht nur aus Testamenten besteht.

Ebenso wichtig ist, dass Zuständigkeiten, Vollmachten, Unterlagen und Ansprechpartner im Ernstfall geordnet verfügbar sind. Warum ein sauber strukturierter Notfallordner dabei ein zentraler Baustein ist, haben wir in diesem Beitrag erläutert: Notfallordner | elementarer Baustein der Nachfolgeplanung. Der veröffentlichte Beitrag beschreibt den Notfallordner ausdrücklich als Mittel, damit Angehörige und Bevollmächtigte sich im Ernstfall schnell orientieren können.

Fazit: Das Berliner Testament ist keine Standardlösung

Bärbels Geschichte zeigt sehr plastisch, warum das Berliner Testament kein Selbstläufer ist. Ja, es kann den überlebenden Ehegatten absichern. Ja, es kann in klassischen Familienkonstellationen sinnvoll sein. Aber es hat typische Schwachstellen: Pflichtteilsansprüche beim ersten Erbfall, eine starke spätere Bindung des überlebenden Ehegatten und nicht selten steuerliche Nachteile. Bei Unternehmern kommen Liquiditäts- und Nachfolgefragen hinzu.

Wer ein Berliner Testament errichten will, sollte deshalb nicht nur fragen: Wer soll zunächst alles bekommen? Die wichtigere Frage lautet meist: Was passiert, wenn Kinder ihren Pflichtteil verlangen, Steuern anfallen oder Vermögen im Unternehmen gebunden ist?

Genau an dieser Stelle und am Beispiel des Themas „Berliner Testament Pflichtteil“ zeigt sich, dass eine gute Nachfolgeplanung mehr ist als eine Standardklausel im Testament und dass rechtliche, steuerliche und familiäre Fragen zusammengedacht werden müssen.

Gefällt Ihnen der Blogbeitrag und Sie möchten über neue Veröffentlichungen informiert werden? Dann tragen Sie sich gerne in unseren Newsletter-Verteiler ein. Sie können uns auch über das Kontaktformular erreichen oder ein kostenloses Erstgespräch vereinbaren.